10.18601/16926722.n19.06

Retención en la fuente para efectos del impuesto sobre la renta en ingresos de la cédula del trabajo: análisis del caso de los docentes catedráticos y personas naturales con vinculación múltiple en Colombia

Retention at source for income tax purposes in income from the labour registry: Analysis of the case of teachers and individuals with multiple links in Colombia

Retenção na fonte sobre os rendimentos do registo do trabalho: Análise do caso dos professores e das pessoas com ligações múltiplas na Colombia

Paola Andrea Camacho Tovar*

* Magíster en Derecho del Estado con énfasis en Tributación, Universidad Externado de Colombia; contador Público, Universidad Surcolombiana. Docente de cátedra, con experiencia en el sector de educación, específicamente en instituciones de educación superior. andreakmacho1993@hotmail.com / https://orcid.org/0000-0001-9600-6017.

DOI: https://doi.org/10.18601/16926722.n19.06

Resumen

La retención en la fuente, para efectos del impuesto sobre la renta en ingresos de rentas de trabajo, presentó cambios con la Ley 1819 de 2016 e implantó el sistema cedular, lo cual representó inestabilidad e incertidumbre jurídica a los agentes de retención al momento de aplicar la norma.

Así mismo, se analiza la responsabilidad de los agentes de retención como responsables solidarios de la obligación principal del contribuyente, y el impacto en términos financieros de la aplicación de la normatividad actual, específicamente en los casos de docentes de cátedra y personas naturales con vinculación múltiple.

Palabras clave: retención en la fuente; rentas de trabajo; docentes de cátedra; personas naturales con vinculación múltiple; sistema de seguridad social; contratos de prestación de servicio; contrato con vinculación laboral o legal y reglamentaria.

Abstract

The withholding at source for income tax purposes in income from work income presented changes with Law 1819 of 2016 and implemented the ID system; presenting the same, instability and legal uncertainty to the retention agents at the time of applying the rule.

Likewise, the responsibility of withholding agents is analyzed as joint and severally liable for the main obligation of the taxpayer and the impact in financial terms of the application of current regulations, specifically in the cases of university professors and natural persons with multiple ties.

Key words: Retention at source; employment income; academic teachers; individuals with multiple connections; social security system; service contracts; contracts with employment or legal and regulatory connections.

Resumo

A retenção na fonte para fins de imposto de renda na receita de trabalho apresentou alterações na Lei 1819 de 2016 e implementou o sistema de identificação; apresentando o mesmo instabilidade e incerteza jurídica aos agentes de retenção no momento da aplicação da regra.

Da mesma forma, a responsabilidade dos agentes retidos na fonte é analisada como solidária e solidariamente responsável pela principal obrigação do contribuinte e pelo impacto em termos financeiros da aplicação da regulamentação vigente, especificamente nos casos de professores universitários e pessoas físicas com vínculos múltiplos.

Palavras-chave: Retenção na fonte; rendimento do trabalho; professores universitários; indivíduos com múltiplas ligações; sistema de segurança social; contratos de serviços; contratos com ligações de emprego ou ligações legais e regulamentares.

Introducción

El presente artículo analiza la retención en la fuente para efectos del impuesto sobre la renta en ingresos de la cédula del trabajo en Colombia, caso específico de los docentes de cátedra y personas naturales con vinculación múltiple.

Lo anterior tiene su concepción en la expedición de la Ley 1607 de 2012, que marcó una nueva era en la tributación del impuesto sobre la renta de personas naturales, con el fin de generar un sistema impositivo más progresivo, simple y transparente, e instauró la decantada clasificación de personas naturales, en donde las clasifica tributariamente por persona y no por tipo de ingresos.

Posteriormente, a raíz de las múltiples inconsistencias y complejidades de este sistema, la reforma tributaria de 2016 (Ley 1819 de 2016) da un giro a la tributación de las personas naturales e introdujo el sistema cedular. De allí nace el tema objeto de esta investigación, el cual busca analizar la retención en la fuente a título de renta en ingresos de la cédula del trabajo en docentes de cátedra y personas naturales con vinculación múltiple en una misma empresa.

La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause1. Para las rentas del trabajo el Gobierno establece métodos diferenciales y tarifas progresivas para definir la cuantía que se va a retener. Así es cómo, en virtud de los cambios sustanciales que presentó la Ley 1819 de 2016 para la tributación de personas naturales, los artículos 17 y 18 de la mencionada ley modifican el método de depuración de la base para la retención en la fuente a título de renta para los ingresos de la cédula de trabajo.

El parágrafo 2 del artículo 383 del Estatuto Tributario establece el método de retención en la fuente para ingresos por contratos de prestación de servicios que no hayan contratado más de dos personas durante 90 días continuos o discontinuos de forma mensualizada, sin importar que su pago no se pacte en esta periodicidad. Y el parágrafo del artículo 388 del Estatuto Tributario establece el método de retención en la fuente de dichos contratos sobre los pagos efectivamente recibidos en el mes. Dichas normas crean inseguridad e incertidumbre a los agentes de retención.

Sin embargo, pese a la incertidumbre para los agentes de retención, la Dirección de Impuestos y Aduanas Nacionales (DIAN) se pronuncia sobre dicha problemática concluyendo que efectivamente existen dos procedimientos para la depuración de la base de retención en la fuente de honorarios como rentas de trabajo2.

Lo anterior genera conflictos de interpretación en los agentes de retención, lo cual provoca una indebida aplicación de los métodos en cada caso que se presente, ya sea por retener en exceso o menos de lo que realmente corresponde, desvirtuando la finalidad para cual fue creado el mecanismo de la retención en la fuente. Del mismo modo, los métodos resultan ser jurídicamente complejos de aplicar, puesto que la norma no tuvo en cuenta el tratamiento para los contratos que cubren dos vigencias de años, el control fiscal del reconocimiento del costo o gasto en la contabilidad, ni el pago de la seguridad social, entre otras problemáticas que se demuestran en el desarrollo de la investigación.

En consecuencia, este estudio tuvo como objetivo identificar los vacíos normativos en la realización del cálculo de la retención en la fuente a título de renta bajo el actual escenario jurídico, en relación con los pagos realizados a las personas naturales que tienen una relación laboral, o legal y reglamentaria y, además, de prestación de servicios, con el mismo pagador o con diferentes pagadores. Para lo anterior, se analizó el caso de los docentes de cátedra y personas naturales con vinculación en la misma empresa.

I. Análisis de la retención en la fuente en docentes de cátedra y personas naturales con vinculación múltiple

En este capítulo se abordará la reglamentación en materia de seguridad social para docentes y personas naturales independientes, se analizará la ley como primera instancia, luego los decretos y la jurisprudencia que han marcado una diferencia durante su evolución.

Posteriormente, se analizan los cambios importantes que tuvo la tributación de personas naturales con la Ley 1819 de 2016, de pasar a una clasificación de personas a un sistema cedular, y los cambios que con ello acompaña a la retención en la fuente.

Finalmente, se explican las problemáticas identificadas con la nueva reglamentación en materia de retención en la fuente para las rentas de trabajo, las cuales son demostradas mediante dos estudios de caso.

A. Sistema de seguridad social para docentes de cátedra y personas naturales con vinculación múltiple

Los aportes al sistema de seguridad social pueden entenderse como impuestos a la nómina, dado que sobre los ingresos se cotiza al sistema de salud, pensión y riesgos laborales. O como lo señala Piketty al afirmar que "son una forma particular de gravar los ingresos, en general solo los derivados del trabajo" (Piketty, 2014, p. 547).

Según la Ley 30 de 1992, "los profesores podrán ser de dedicación exclusiva, de tiempo completo, de medio tiempo y de cátedra" (art. 71). Sin embargo, inicialmente el artículo 72 de la misma ley estableció que: "Los profesores de cátedra no son empleados públicos ni trabajadores oficiales; son contratistas y su vinculación a la entidad se hará mediante contrato de prestación de servicios, el cual se celebrará por periodos académicos".

Lo que quiere decir que los docentes de hora cátedra eran contratados por prestación de servicios, por tanto, no tenían derecho al pago de las prestaciones sociales, y debían asumir los costos de la seguridad social.

No obstante, es totalmente claro que el servicio que prestan los docentes de cátedra corresponde a todas las características de un contrato laboral, puesto que cumple con los tres elementos esenciales para que haya un contrato de trabajo:

- La actividad personal del trabajador, es decir, realizada por sí mismo;

- La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a este para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del trabajador en concordancia con los tratados o convenios internacionales que sobre derechos humanos relativos a la materia obliguen al país; y

- Un salario como retribución del servicio.3

Sin embargo, la Sentencia C-517 de 1999 manifiesta

… que permitir la vinculación de los profesores hora cátedra a través de la modalidad del contrato civil de prestación de servicios, rompe con los principios constitucionales de igualdad, justicia y primacía de la realidad sobre las formalidades establecidas por los sujetos de la relación laboral, predicables de todos los trabajadores sin discriminación alguna.

Lo cual pretende buscar una igualdad de oportunidades para los trabajadores, por lo que la vinculación no da lugar a un tratamiento diferente en la contratación de los docentes de cátedra.

No obstante, las instituciones que prestan el servicio de educación superior cuentan con autonomía universitaria, y podrán regirse por sus propios estatutos, según el artículo 69 de la Constitución Política de Colombia de 1991. Al respecto, la Corte deja claro que dicho poder "no es absoluto y que debe desarrollarse en armonía con los principios constitucionales de equidad, justicia, igualdad de oportunidades, reconocimiento de las diferencias y respeto a la dignidad de quienes intervienen en el proceso educativo"4.

Por tanto, de acuerdo con las sentencias C-006 de 1996 y C-517 de 1999, la contratación de los docentes de cátedra debe ser considerada jurídicamente como un contrato laboral normal, teniendo en cuenta que cumple con todas las características para no considerarse un contrato de prestación de servicios, según lo había definido inicialmente la Ley 30 de 1992 en el artículo 72.

La Ley 100 de 1993 tiene por objeto en materia de seguridad social "garantizar los derechos irrenunciables de la persona y la comunidad para obtener la calidad de vida acorde con la dignidad humana, mediante la protección de las contingencias que la afecten". De allí se desprende el Decreto Reglamentario 1406 de 1999, el cual clasifica a los aportantes en: i) grandes aportantes, ii) pequeños aportantes y iii) trabajadores independientes.

El aporte a salud corresponde al 12,5 % en general y para pensión el 16 %; los trabajadores dependientes solo aportan el 4 % para salud y pensión, el resto lo asume el empleador.

Para el caso de los trabajadores independientes5, estos deben asumir la totalidad de los aportes sobre la base del 40 % del total de los ingresos recibidos durante el mes, los cuales en materia tributaria no harán parte de la base gravable del impuesto sobre la renta y serán considerados como ingresos no constitutivos de renta ni ganancia ocasional.

Los docentes de cátedra son considerados trabajadores dependientes y deben ser vinculados mediante contrato de trabajo; en consecuencia, los trabajadores asumen solo el 4 % para salud y 4 % para pensión sobre los ingresos recibidos durante el mes.

La contratación de los docentes de cátedra se realiza por periodos académicos, los cuales comprenden cuatro meses para cada uno. No obstante, el artículo 69 del Decreto 806 de 1998 establece que la seguridad social debe asumirse por el tiempo completo del semestre, así el tiempo de la prestación del servicio sea inferior al semestre o periodo académico. En este orden de ideas, se entendería que las universidades asumirían el total de los aportes por los dos meses adicionales en cada semestre sobre el ingreso base de cotización promedio adquirido por cada docente durante los cuatro meses que prestó el servicio.

Lo anterior, basado en el artículo 284 de la Ley 100 que establece:

Aportes de los profesores de los establecimientos particulares. Los profesores de establecimientos particulares de enseñanza cuyo contrato de trabajo se entienda celebrado por el período escolar, tendrán derecho a que el empleador efectúe los aportes al sistema de seguridad social integral por la totalidad del período calendario respectivo, que corresponda al período escolar para el cual se contrate.

En el mismo sentido, el artículo 69 del Decreto 806 de 1998 establece que:

Período de cotización para los profesores. Los profesores de establecimientos particulares de enseñanza cuyo contrato de trabajo se entienda celebrado por el período escolar, tendrán derecho irrenunciable a que el empleador efectúe los aportes al Régimen Contributivo del Sistema General de Seguridad Social en Salud por la totalidad del semestre o año calendario respectivo, según sea el caso, aun en el evento en que el período escolar sea inferior al semestre o año calendario.

Conforme a la normatividad anterior, es claro que, de acuerdo con la modalidad de vinculación de los profesores de las universidades públicas o privadas, el empleador debe realizar cotizaciones al sistema integral de seguridad social en salud durante todo el año calendario para el cual fue contratado el profesor, incluidos los periodos de vacancia en los cuales la totalidad del aporte está bajo su responsabilidad.

Para la legislación tributaria, los ingresos producto de la prestación de servicio de horas cátedra son una renta de trabajo, ya que por la figura del contrato corresponden a salarios. Por tanto, para efectos de la depuración de la base para retención en la fuente, se determina según lo reglamentado en los artículos 383, 385, 386, 387 y 388 del Estatuto Tributario.

B. Depuración de la base de retención en la fuente

La reforma tributaria de 2016 introdujo cambios en cuanto a la depuración de la base para la retención en la fuente, en la cual a los ingresos gravables recibidos por las personas naturales se detraen los ingresos no constitutivos de renta, costos y deducciones, y las rentas exentas.

1. Ingresos no constitutivos de renta ni ganancia ocasional

En aras de disminuir los beneficios tributarios, que generaban un alto costo fiscal para el Estado, la Ley 1819 de 2016 estableció los ingresos no constitutivos de renta para cada una de las cédulas, así:

- Los apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos, para financiar programas educativos.

- Los aportes obligatorios que se efectúen al sistema general de seguridad social en pensiones.

- Los aportes obligatorios que se efectúen al sistema general de seguridad social en salud.

- Alimentación del trabajador y su familia.

Adicional a lo anterior, están contemplados como ingresos no constitutivos de renta la alimentación del trabajador y su familia, según lo estipula el artículo 387-1 del Estatuto Tributario Nacional.

Anteriormente, el aporte obligatorio al sistema de seguridad social en salud era deducible de renta y el aporte obligatorio al sistema de seguridad social en pensión era considerado rentas exentas, lo que quiere decir que no se verían afectados por la limitación de las deducciones y rentas exentas del 40 % que introdujo la reforma tributaria de 2016.

2. Deducciones y rentas exentas

La Ley 1819 de 2016 limitó el monto de las deducciones y rentas exentas a un 40 % del resultado de los ingresos después de restar los ingresos no constitutivos de renta ni ganancia ocasional. Lo que quiere decir que la base de retención en la fuente resulta más alta con dicha limitación y "reemplaza en alguna medida el incremento que se daba durante los años 2013 a 2015 mediante la Retención del iman, es decir, con la aplicación del derogado artículo 384 del Estatuto Tributario" (Vasco, 2017, p. 284).

Dentro de las deducciones y rentas exentas se encuentra:

- Aportes voluntarios a fondo de pensiones y AFC (Ahorro y Fomento a la Construcción).

- Intereses y corrección monetaria o leasing, máximo 100 UVT (Unidad de Valor Tributario).

- Disminución por pagos complementarios de salud: servicios o seguros de salud, sin exceder 16 UVT.

- Disminución por dependientes, limitado al 10 % de los ingresos brutos del asalariado y máximo 32 UVT.

- Rentas exentas del artículo 206 ET (pero se obtiene un subtotal al final antes de calcular el 25 % exento, que es el último).

Sin embargo, es importante tener en cuenta que "la limitación del 25 % exento, en principio, solamente afecta a aquellas personas asalariadas" (Vasco, 2017, p. 281) y su cálculo se realizará una vez se descuenten del valor total de los pagos laborales recibidos por el trabajador, los ingresos no constitutivos de renta, las deducciones y las rentas exentas diferentes a la que se está mencionando.

Por su parte, el Concepto 007135 del 29 de marzo de 2017 expedido por la DIAN establece que:

Las deducciones del artículo 387 del Estatuto y las rentas exentas. En relación con las rentas exentas el mismo artículo señala para los ingresos por honorarios y por compensación por servicios personales de quienes no han vinculado dos (2) o más trabajadores asociados a la actividad, que a ellos aplicará la exención prevista en el numeral 10 del artículo 206.

Es decir que la renta exenta del numeral 10 del artículo 206 no solo aplica para asalariados, sino también para todas las rentas de trabajo contempladas en el artículo 103 del Estatuto Tributario.

Con base en lo expuesto, a continuación se muestran casos prácticos:

C. Análisis descriptivo de la retención en la fuente en estudios de caso

Para entender las problemáticas anteriormente identificadas al momento de aplicar los lineamientos normativos sobre la materia objeto de estudio, se desarrollan dos casos prácticos sobre la depuración de la retención en la fuente a título de renta en los pagos a docentes de cátedra independientes y asalariados, con contrato de prestación de servicios que cubre la vigencia de dos años y, a su vez, con contratos de vinculación laboral.

Para efectos de proteger datos sensibles a título personal, en esta investigación no se menciona la identidad de la persona ni de la universidad de donde se toma la muestra de los casos. No obstante, esto no infiere en la realidad de los hechos, por tanto, no altera la veracidad de los resultados.

1. Caso 1. Rentas por contratos de prestación de servicios

A continuación, se analiza el caso de un prestador de servicios, cuyo contrato comprende dos vigencias anuales, y dificulta considerablemente la aplicación de la nueva reglamentación de la retención en la fuente para las rentas de trabajo. El presente caso es sobre hechos reales, con problemáticas que se presentan actualmente en una universidad.

1.1. Hechos

Una universidad tiene como proyecto la apertura del pregrado de Ingeniería de Energías Renovables, para ello requirió de los servicios de un académico profesional en Ingeniería de Petróleos, con el fin de que desarrollara el documento maestro que debe ser presentado al Ministerio de Educación Nacional y, además, asesorar en el proceso de acreditación para otro de los programas vigentes que tiene la Facultad de Ingeniería.

El contrato tiene una vigencia de 10 meses, el cual va desde el 01 de septiembre de 2017 hasta 01 de julio de 2018, por un valor total de $42.000.000, con un pago pactado así: 20 % al momento de firmar el contrato, 20 % al presentar el primer borrador del documento maestro, para este segundo momento establecen un plazo de cinco meses (5), y un 60 % al entregar el documento maestro completamente terminado.

De acuerdo con lo anterior, los pagos serían de la siguiente manera: en septiembre de 2017 se paga la suma de $8.400.000, en enero de 2018 se paga la suma de $8.400.000 y en julio de 2018 se paga la suma de $25.200.000.

Al momento de radicar la documentación para el cobro de los honorarios, la persona natural aclara que no ha subcontratado a ninguna otra persona, que pertenece al régimen simplificado, que tiene un dependiente, no efectúa pagos a medicina prepagada, no realiza aportes voluntarios a AFC ni pensión, tampoco tiene créditos hipotecarios.

1.2. Análisis

Con base en la calidad de la persona natural y el ingreso percibido, el caso se configura dentro de la cédula de rentas de trabajo, de acuerdo con lo definido en el artículo 103 del Estatuto Tributario.

Del mismo modo, tal como corresponde a las condiciones de una persona natural independiente, el prestador del servicio asume los riesgos por cuenta propia, asume la seguridad social, no se encuentra bajo ninguna subordinación. Pero por ser una renta por "honorarios" le es aplicable la retención en la fuente del artículo 383 del Estatuto Tributario; por ello, la universidad realiza los pagos de la siguiente manera:

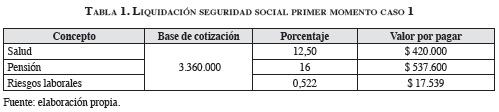

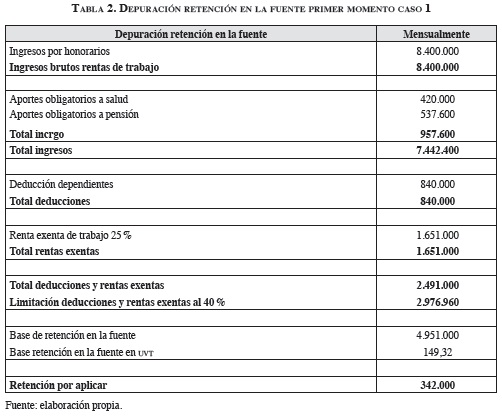

- Primer momento: el 01 de septiembre de 2017 se cancela el 20 % al firmar el contrato. El prestador del servicio presenta la cuenta de cobro por la suma de $8.400.000 y el pago de la seguridad social, así:

Para realizar la retención en la fuente la universidad opta por el procedimiento 1 y lo depura de la siguiente manera:

El segundo y tercer pago se realizan en enero y julio de 2018 respectivamente; es decir, a 31 de diciembre de 2017 aún quedaba un saldo del contrato pendiente por pagar por la suma de $33.600.000.

- Segundo momento: el 11 de enero de 2018 se cancela el 20 % al entregar el primer avance del documento maestro. El prestador del servicio presenta la cuenta de cobro por la suma de $8.400.000. El pago de la seguridad social lo presenta de la misma manera como se hizo en el primer pago; igualmente, la retención en la fuente se practicó mediante el procedimiento 1. Entonces se tendría:

Aportes a seguridad social: $975.139

Retención en la Fuente: $342.000

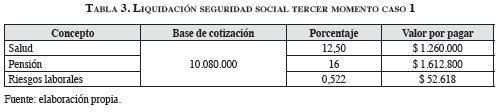

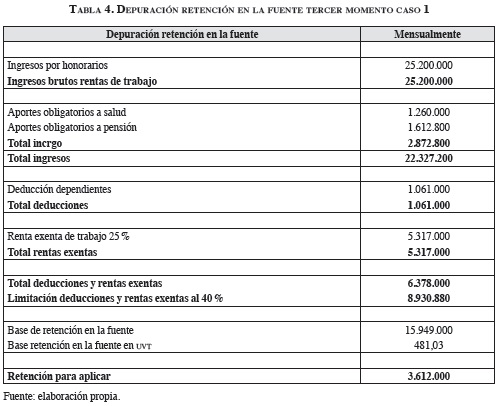

- Tercer momento: el 03 de julio de 2018 se cancela el 60 % al terminar el documento maestro. El prestador del servicio presenta la cuenta de cobro por la suma de $25.200.000 y el pago de la seguridad social, así:

Así como en los dos anteriores pagos, la universidad practica la retención en la fuente por el procedimiento 1 de la siguiente manera:

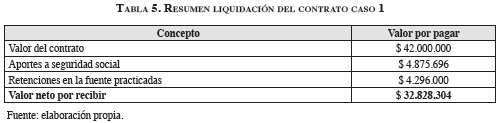

Al liquidarse el contrato se tiene el siguiente balance:

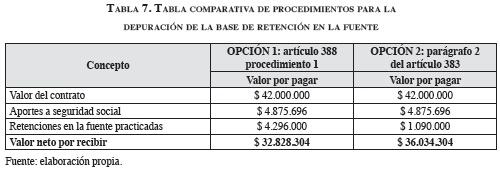

La universidad practicó el procedimiento 1 para determinar la retención en la fuente al momento de realizar los pagos al prestador de servicios. No obstante, el parágrafo 2 del artículo 383 del Estatuto Tributario establece otro método para determinar la base de la retención en la fuente, la cual resulta más favorable para el prestador de servicios, en vista de que es menor a la que realmente se practicó.

A continuación, se aplica el procedimiento para la depuración de la base de retención en la fuente por pagos mensualizados.

Para los contratos por prestación de servicios que son de rentas de trabajo, sin importar la periodicidad de pago de este, se debe mensualizar y realizar la retención en la fuente para cada mes durante el tiempo de duración de este. Es decir, para el caso objeto de estudio, que tiene una duración de 10 meses, se depurará la base de la retención en la fuente, así:

- Se toma el valor del contrato menos los respectivos aportes a salud y pensión y se divide por el número de meses de duración.

- Valor del contrato: $42.000.000

- Aporte a salud: $2.100.000

- Aporte a pensión: $2.688.000

- Valor neto contrato: $37.212.000 / 10

- Valor mensual: $3.721.200

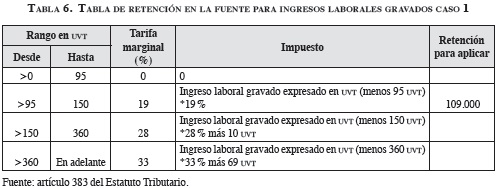

- El valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla.

- Valor mensual: $3.721.200

- Expresado en UVT: 112

La retención en la fuente es de $109.000 mensuales, lo que quiere decir que sobre el total del contrato tendría una retención en la fuente por un valor total de $1.090.000. Al comparar los resultados con la depuración del artículo 388 mediante procedimiento 1, y la depuración de acuerdo con el parágrafo 2 del artículo 383, se tiene:

2. Caso 2. Rentas por contratos de prestación de servicios y relación laboral, o legal y reglamentaria

A continuación, se analiza el caso de un docente de cátedra quien tiene vinculación mediante contrato laboral y, a su vez, celebra un contrato de prestación de servicios durante un determinado año. Lo anterior es un estudio de caso real, que permite realizar un análisis sobre la retención en la fuente en pagos mensualizados sobre ingresos con distinta relación contractual, pero con un mismo patrono.

2.1. Hechos

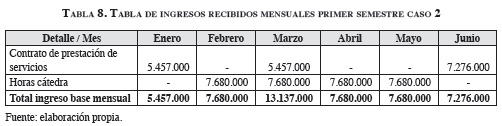

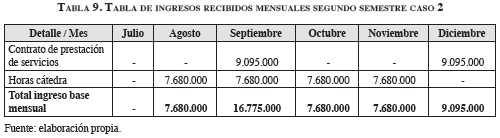

Un docente de cátedra, profesional en Medicina Veterinaria, que labora para una universidad, tiene un contrato con vinculación laboral con el objeto de dar 256 horas cátedra en la Facultad de Medicina Veterinaria; dicho contrato va desde el 05 de febrero hasta el 05 de junio de 2018 y desde el 08 de agosto hasta el 24 de noviembre de 2018. Adicionalmente, tiene un contrato de prestación de servicios para desarrollar un proyecto dirigido por el Centro de Investigaciones desde el 15 de enero hasta el 15 de diciembre de 2018 por un valor total de $36.380.000.

La hora cátedra tiene un costo de $120.000, de las cuales se cancelan 64 horas mensuales, y el contrato de prestación de servicios tiene pactado un pago así:

- $5.457.000 al firmar el contrato (enero)

- $5.457.000 en el mes de marzo

- $7.276.000 en el mes de junio

- $9.095.000 en el mes de septiembre

- $9.095.000 en el mes de diciembre.

Al momento de radicar la documentación para la vinculación a la universidad y de presentar cuenta de cobro por los honorarios, la persona natural aclara que no ha subcontratado a ninguna otra persona, que es perteneciente al régimen simplificado, que tiene un dependiente, efectúa pagos mensuales a medicina prepagada por valor de $700.000, no realiza aportes voluntarios a AFC ni pensión, tampoco tiene créditos hipotecarios.

2.2. Análisis

Con base en la calidad de la persona natural y el ingreso percibido, el caso se configura dentro de la cédula de rentas de trabajo, de acuerdo con lo definido en el artículo 103 del Estatuto Tributario.

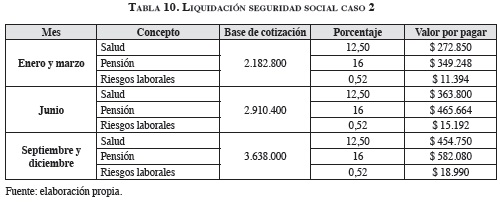

Sobre el contrato de horas cátedra la universidad realiza aportes a seguridad social, parafiscales y paga las prestaciones sociales al trabajador, asume el riesgo de todo lo que ocurra durante la existencia de la relación laboral.

No obstante, sobre el contrato de prestación de servicios la persona natural debe realizar aportes por un 100 % sobre la seguridad social y asume el riesgo por cuenta propia; dentro del contrato queda estipulado que para recibir el pago debe presentar cuenta de cobro, informe de gestión (actividades avanzadas) y pago de aportes a seguridad social.

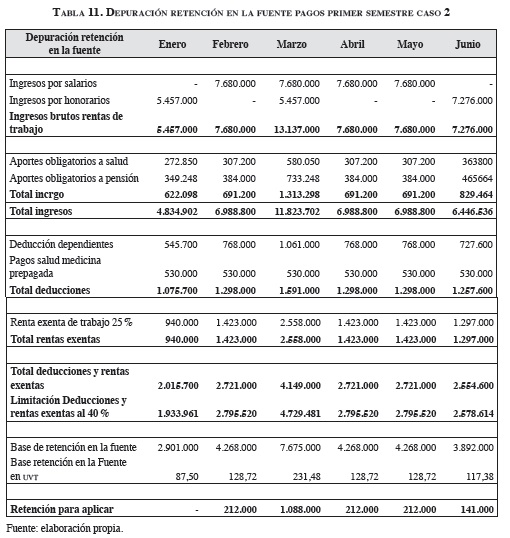

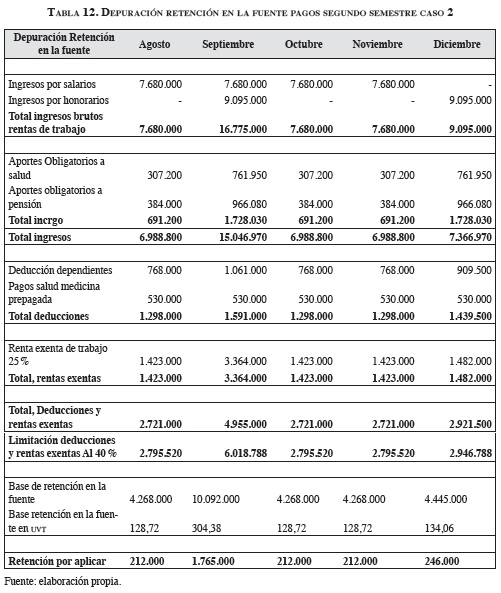

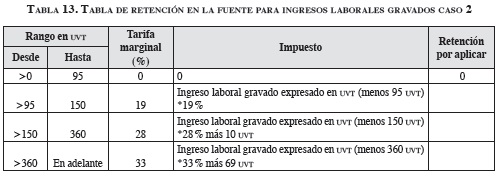

Al momento del pago para cada uno de los contratos, se establece que por ser una renta producto de una "vinculación laboral, o legal y reglamentaria", y por "honorarios", le es aplicable la retención en la fuente del artículo 383 del Estatuto Tributario; por ello, la universidad realiza los pagos de la siguiente manera:

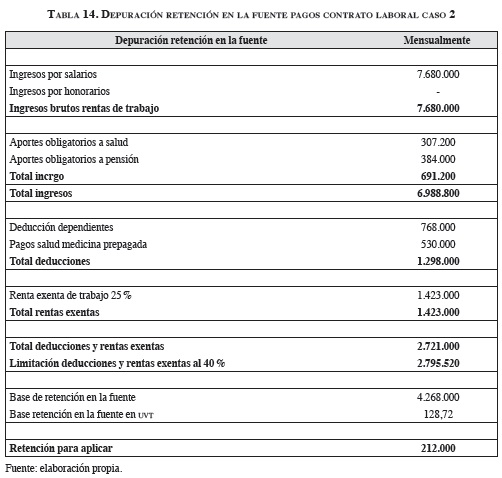

Sobre el contrato de horas cátedra, la universidad retiene mensualmente el 4 % para salud (o sea $307.200) y el 5 % para pensión, fondo de subsistencia y solidaridad (o sea $384.000).

Así mismo, sobre el contrato de prestación de servicios el trabajador realiza los aportes a seguridad social de la siguiente manera:

Las retenciones en la fuente se realizan de manera mensual de acuerdo con los pagos efectivamente recibidos del contrato de horas cátedra y del contrato de prestación de servicios. Por tanto, se realiza la depuración de la base de retención en la fuente según el artículo 388 con el procedimiento 1. Para las deducciones se tiene en cuenta que la persona natural tiene un dependiente y realiza pagos a salud prepagada por valor de $700.000 mensuales. Las retenciones en la fuente a título de impuesto sobre la renta y complementarios efectuadas mensualmente son las siguientes:

El valor total de retenciones practicadas durante el año fue de $4.512.000. No obstante, en los dos contratos se efectuaron retenciones en la fuente de acuerdo con los pagos efectivamente realizados en el mes.

Sin embargo, si se depurara la base de retención en la fuente de manera independiente, utilizando los dos métodos de depuración, uno para el contrato de prestación de servicios (art. 383 pará. 2) y otro para el contrato de horas cátedra (art. 388 proced. 1), la retención en la fuente sería mucho más baja, así:

- Contrato de prestación de servicios

Dicho contrato no tiene pactado pagos mensuales, por tanto, se mensualiza para depurar la base de la retención en la fuente y determinar el valor por retener:

- Valor total del contrato menos los respectivos aportes a salud y pensión, y se divide por el número de meses de duración.

- Valor del contrato: $36.380.000

- Aporte a salud: $1.819.000

- Aporte a pensión: $2.328.320

- Valor neto contrato: $32.232.680 / 11

- Valor mensual: $2.930.244

- El valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla.

- Valor mensual: $2.930.244

- Expresado en UVT: 88,38

- Contrato de horas cátedra con vinculación laboral, o legal y reglamentaria

Se aplica la retención en la fuente de manera mensual, según los pagos realizados, así:

Practicando la retención en la fuente de manera independiente por cada contrato, de acuerdo con los dos métodos de depuración de la base para dicha retención, para el contrato de prestación de servicios la retención en la fuente mensual es de $0, y para el contrato de horas cátedra, la retención en la fuente mensual sería de $212.000, es decir, para los 8 meses sería un total de $1.696.000.

D. Análisis de problemáticas

Los análisis hechos sobre los anteriores casos surgen tras la modificación de los artículos 383 y 388 del Estatuto Tributario, mediante la Ley 1819 de 2016, el cual define dos procedimientos para establecer la base de retención en la fuente para honorarios que son rentas laborales. El artículo 383 del Estatuto Tributario dispone en su parágrafo 2:

La retención en la fuente establecida en el presente artículo será aplicable a los pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad.

La retención a la que se refiere este parágrafo se hará por "pagos mensualizados". Para ello se tomará el monto total del valor del contrato menos los respectivos aportes obligatorios a salud y pensiones, y se dividirá por el número de meses de vigencia del mismo. Ese valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla. En el caso en el cual los pagos correspondientes al contrato no sean efectuados mensualmente, el pagador deberá efectuar la retención de la fuente de acuerdo con el cálculo mencionado en este parágrafo, independientemente de la periodicidad pactada para los pagos del contrato; cuando realice el pago deberá retener el equivalente a la suma total de la retención mensualizada.

De esta manera, dicha norma aplica especialmente para aquellos contratos (que pertenecen a las rentas de trabajo) que no tienen establecidos pagos mensuales, ya que comúnmente los contratos de prestación de servicios tienen pactados pagos en tiempos disimiles y no mensualmente como los laborales.

Del mismo modo, mientras el citado artículo establece que a los contratos se les debe practicar la retención en la fuente así los pagos no tengan esta misma periodicidad de pago pactada, el parágrafo del artículo 388 del Estatuto Tributario señala que:

Para efectos de la aplicación de la tabla de retención en la fuente señalada en el artículo 383 del Estatuto Tributario a las personas naturales cuyos pagos o abonos en cuenta no provengan de una relación laboral, o legal y reglamentaria, se deberá tener en cuenta la totalidad de los pagos o abonos en cuenta efectuados en el respectivo mes.

Lo cual menciona que los pagos deben totalizarse de acuerdo con los realizados efectivamente en el mes que se practica la retención en la fuente.

Ante dicha antinomia, la DIAN se pronuncia para aclarar lo establecido y concluye que "según lo dispuesto por los artículos 17 y 18 de la Ley 1819 de 2016 modificatorios de los artículos 383 y 388 del Estatuto Tributario, respectivamente, existen dos procedimientos para la depuración de la base de retención en la fuente de honorarios como rentas de trabajo"6.

Al realizar los análisis aplicados a estudios casuísticos, el método para la depuración de la base de retención en la fuente para los pagos mensualizados da como resultado una retención más baja en comparación con la establecida en el artículo 388 del Estatuto Tributario. Esta resulta ser más beneficiosa para el contribuyente, pero no para el FISCO, porque la finalidad principal del mecanismo de retención en la fuente es que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause (art. 367, ET). Por tanto, se requiere asegurar el recaudo.

Del mismo modo, el artículo 1.2.4.1.6 del Decreto 1625 de 2016, numeral 6, establece que a los ingresos por honorarios de rentas laborales les es aplicable lo previsto en el numeral 10 del artículo 206 del Estatuto Tributario; o sea, el 25 % como renta exenta sobre el resultado de los ingresos brutos, menos los ingresos no constitutivos de renta ni ganancia ocasional, deducciones y rentas exentas.

Lo anterior aduce que para el método de depuración de la base de retención en la fuente para pagos mensualizados se puede tomar como renta exenta la reglamentada en el numeral 10 del artículo 206 del Estatuto Tributario, así no esté mencionado expresamente, evento que disminuiría considerablemente la base de retención en la fuente, lo que dejaría una retención de $0 para esta clase de contratos.

Una vez aplicados los dos métodos en los dos casos estudiados, se identifican las siguientes problemáticas:

- El valor para retener entre los dos procedimientos para el caso de un prestador de servicios que tenga un único contrato representa una diferencia cercana al 25,37 %, lo cual hace que sea más beneficiosa la opción 2 para el contribuyente, y no para el FISCO, dado que el recaudo se vería afectado y, por ende, incrementa el riesgo de que el impuesto sobre la renta no sea completo.

- No está claro cuál de los dos métodos de depuración de la base de retención en la fuente debería aplicar el agente de retención.

- ¿Las deducciones y rentas exentas reglamentadas en el artículo 388 son aplicables para las rentas no laborales al momento de establecer la retención en la fuente según el método establecido en el parágrafo 2 del artículo 383 del Estatuto Tributario?

- Para el caso 1 expuesto anteriormente, partiendo del hecho de que es un contrato que cubre dos vigencias (año 2017 y 2018), al aplicarse el método de la opción 2 queda la duda sobre si el registro contable podría tomarse como un costo o gasto deducible. Esto en el caso de que el agente de retención, conociendo que la persona natural no realizará los aportes de la seguridad social (en la mayoría de los casos), sino solo hasta reclamar el pago. Para el agente retenedor resulta inviable tener el control mensual del aporte a seguridad social sobre aquellos contratos que no tienen pactados los pagos mensualizados, sino hasta el momento del pago.

Otra de las problemáticas que surge de la norma tiene que ver con los contratos de prestación de servicios que no tienen definida una cuantía, o que, en su defecto, varían el valor y el tiempo. Es claro que al iniciar el contrato se determina la base de la retención en la fuente y el monto por retener mensualmente, pero si posteriormente se modifican las condiciones del contrato en tiempo y valor se podría incurrir en retenciones en exceso.

Para el caso de los contratos que tienen una relación laboral o legal y reglamentaria la doctrina se ha pronunciado y ha establecido un método para determinar la base de la retención en la fuente cuando existan pagos retroactivos, en el cual establece:

El monto total retroactivo se divide por el número de meses a que corresponde la retroactividad, el resultado será el reajuste correspondiente a un mes; a este valor se le suma el valor del sueldo mensual ya pagado, para establecer la base mensual, que es la que debe ubicarse en la tabla de retención (vigente al momento de efectuarse el pago).

El valor de la retención así determinado, se compara con la retención efectuada al sueldo inicialmente pagado y la diferencia si es positiva, se multiplica por el número de meses a los cuales corresponde el ajuste, con el fin de establecer la retención en la fuente correspondiente al valor total del reajuste. (DIAN, Oficio 049832 del 12 de agosto de 2013)

Los contratos laborales se caracterizan por realizar al empleado pagos mensuales, al analizar la nueva reglamentación para los contratos de prestación de servicios se evidencia que el legislador quiere equiparar el tratamiento fiscal para las dos figuras de contratación siempre y cuando pertenezcan a la cédula del trabajo; de esta manera, se puede determinar un tratamiento igual para los contratos de prestación de servicios a los que se les aplique la norma de retención en la fuente de pagos mensualizados, ya que dicho método "tiene como fundamento el principio de progresividad" (DIAN, Concepto 038818 del 29 de mayo de 1998).

Por otro lado, queda en entredicho el espíritu de la norma (art. 383, pará. 2, ET), toda vez que el mismo aplica para contratos de prestación de servicios que estén incluidos dentro de la renta de trabajo y no tienen pactado un pago mensualizado, con el fin de que la retención en la fuente se abone de manera mensual y no hasta los tiempos pactados por las partes. Es clara la intención del legislador sobre la reestructuración de la retención en la fuente en contratos de prestación de servicios, pero dicha reglamentación va en contra del principio de seguridad jurídica el cual, según afirma Kaufmann:

… significa dos cosas: I. La seguridad por medio del derecho, defensa contra robo, asesinato, hurto, violación contractual; 2. La seguridad del derecho mismo, la garantía de su posibilidad de conocimiento, de su operatividad, de su aplicabilidad. Hay seguridad por medio del derecho, únicamente cuando el derecho mismo ofrezca certeza. (2006)

La certeza nos determina que una ley sea exacta; por ello, para nuestro caso nos compete la seguridad del derecho mismo desde el derecho tributario, en el cual la garantía sobre su operatividad y aplicabilidad dependen de la certeza con la que se hayan configurado los tributos, a fin de mitigar el riesgo de tergiversar el espíritu real de la norma por parte de los contribuyentes.

La certeza consiste en una legislación estable y coherente pero, al mismo tiempo, queda desvirtuada con la inestabilidad del derecho, las fallas técnicas normativas y los remedios jurídicos insuficientes o inciertos (Villegas, 1993). No obstante, al tener normas contradictorias y conceptos que no son claros, nos enfrentamos a una situación de conflicto que deja en entredicho la aplicabilidad normativa.

En este caso (tema de investigación) existen dos normas vigentes con dificultades en su aplicabilidad, y, a la vez, la Administración Tributaria se pronuncia para confirmar lo debidamente plasmado en la ley. Es por ello por lo que vale la pena traer a colación a Kaufmann quien afirmar que: "sería una ley justa, pero en su operatividad será extremadamente insegura y traerá consigo una gran injusticia" (2006, p. 352). En cierto sentido, se hace necesario una modificación o aclaración por parte del legislador, dada su complejidad en la aplicación y, a su vez, las consecuencias que conlleva la obligación principal (pago del impuesto sobre la renta y complementarios).

Por tanto, es claro que la inestabilidad del derecho se da "por cambios normativos vertiginosos, ocasionados por un propósito recaudatorio desmedido o por el afán de novedades o experimentaciones" (Villegas, 1993, p. 40), lo cual es muy común que se presente en el sistema tributario de un país que busca incrementar el recaudo, a causa de las constantes fluctuaciones económicas y globales.

Conclusiones

Inicialmente se observa que existen dos métodos para la depuración de la base de retención en la fuente para honorarios de la cédula de trabajo, la cual presenta problemas de seguridad y certeza jurídica para su aplicación. A casi dos años de la aprobación de la reforma tributaria de 2016 no se ha evidenciado desde la jurisprudencia o la doctrina una aclaración sobre el tema. Los problemas que tiene la reglamentación para su aplicación demuestran que la normatividad es ambigua, lo cual provoca inestabilidad e incertidumbre a los agentes de retención al momento de aplicar la norma.

Los agentes de retención, al ser responsables solidarios de la obligación principal del contribuyente, tienen la obligación de garantizar el recaudo del tributo como mecanismo de control para asegurar el ingreso y la financiación del gasto público. Por ello, a raíz de tan grandes responsabilidades, el legislador al emitir sus marcos normativos debe asegurarse de suministrar al agente de retención la certeza sobre cada una de las normas; esto es, garantizar que sean aplicables y que no afecten otros procedimientos jurídicos, con el fin de brindar al agente de retención la seguridad para dar cumplimiento a sus obligaciones y evitar que incurra en errores producto de una mala interpretación.

De igual forma, debido esta problemática, es posible que en el ejercicio de su obligación los agentes de retención incurran en equivocaciones, pues, dada la compleja aplicación, esto conduce a anticipos en exceso o en menor cuantía para los contribuyentes, lo cual no sería justo porque el agente de retención, al ser un colaborador del recaudo para la administradora de impuestos, requiere como mínimo contar con una normatividad estable y procedente para garantizar al contribuyente una tributación precisa.

Para efectos de definir cuál método aplicar para el caso de los contratos que tienen cambios en su cuantía y tiempo no existe una solución jurídica, pero en virtud de los análisis planteados en el último punto del segundo apartado, resulta viable aplicar el método determinado por la DIAN en el Oficio 049832 de 2013, soportado con el Concepto 038818 de 1998.

La norma no ha sido clara al definir cuál de los dos métodos aplicar; de esta manera, en el desarrollo de los casos prácticos para demostrar los impactos de dichos métodos en distintos escenarios, se evidencia que existen diferencias cuantiosas para cada uno de los dos métodos; como por ejemplo, en el caso 1 (contrato de prestación de servicios con una duración comprendida desde el año 2017 al 2018) se evidencia que según el procedimiento del parágrafo 2 del artículo 383 del Estatuto Tributario da un total de $1.090.000 de retención en la fuente a título de renta, mientras que según el procedimiento del parágrafo del artículo 388 del Estatuto Tributario da como resultado la suma de $4.296.000. Lo anterior demuestra la diferencia que se presenta entre los dos métodos establecidos, la cual representa un 25,37 %, esto es $3.206.000 entre los montos retenidos en cada uno de los métodos existentes.

Del mismo modo, en el caso 2 (docente catedrático con contrato laboral y de prestación de servicios) los resultados son más preocupantes al evidenciarse que de llegarse a aplicar al contrato de prestación de servicios el método establecido en el parágrafo 2 del artículo 383 de Estatuto Tributario, el monto por retener mensualmente por el contrato es de $0 y por el contrato laboral el monto por retener es de $1.696.000; en cambio, si se mensualiza el contrato de prestación de servicios y se totaliza con los montos pagados mensualmente del contrato laboral, la retención en la fuente total es de $4.512.000. Al observar estos escenarios resulta importante que el agente de retención tenga total claridad sobre cuál es el procedimiento que debe llevar a cabo para estos casos, ya que las diferencias cuantitativas son significativas y no se puede incurrir en un cobro en exceso o menor a lo que realmente corresponde.

Dado que ni los decretos reglamentarios ni la doctrina emitida por la DIAN han aclarado el tema, se realizaron análisis de cada una de las problemáticas identificadas y, ante dicha antinomia, se encuentran dos soluciones que se consideran válidas, eficaces y que generan menos riesgo:

- Cuando existan pagos únicamente por prestación de servicios que no tengan pactada una periodicidad mensual, se recomienda no mensualizarlos sino totalizar los pagos efectivamente recibidos en el mes y depurar la base de retención en la fuente conforme lo establece el parágrafo del artículo 388. Lo anterior basado a la derogatoria tácita, la cual daría vigencia a la Ley posterior sobre la anterior. Es decir, para este caso aplicaría el método establecido en el parágrafo del artículo 388 y no el establecido en el parágrafo 2 del artículo 383.

- Cuando existan pagos sobre contrato de prestación de servicios y contrato laboral, se recomienda mensualizar el contrato de prestación de servicios (así no sea esta la periodicidad pactada) y totalizarlo junto a los pagos recibidos mensualmente por el contrato laboral; sobre esos ingresos mensuales se depura la base de retención en la fuente conforme lo establece el artículo 388.

Finalmente, en aras de no aumentar riesgos frente a la pérdida de la deducibilidad del pago por aquellos contratos que cubren dos vigencias, se recomienda aplicar la opción 2 sugerida, siempre y cuando el agente de retención se encargue de la gestión del pago de la seguridad social. Con ello, se garantiza la deducibilidad del costo o gasto en el momento del reconocimiento contable cuando se practique la retención en la fuente, así no se haya realizado el pago al prestador del servicio. Con respecto a los pagos que cubren otra vigencia de año, se recomienda reconocer la provisión en el estado de situación financiera conforme lo establece la Nic 37, aplicable para aquellos contratos pendientes de ejecución.

Notas

1 Artículo 367 del Estatuto Tributario.

2 Concepto 007135 del 29 de marzo de 2017, Dirección de Impuestos y Aduanas Nacionales (DIAN).

3 Artículo 23, Código Sustantivo del Trabajo.

4 Corte Constitucional, Sentencia C-517 de 1999.

5 Decreto 1406 de 1999, artículo 16, literal c). Se clasifica como trabajador independiente a aquel que no se encuentre vinculado laboralmente a un empleador, mediante contrato de trabajo o a través de una relación legal y reglamentaria.

6 Dirección de Impuestos y Aduanas Nacionales, Concepto 007135 del 29 de marzo de 2017.

Referencias

Bonilla, R., Córdoba, R., Lewin, A., Morales, O., Montoya, S. y Perry, G. (2015). Informe final presentado al Ministro de Hacienda y Crédito Público. Comisión de Expertos para la Equidad y la Competitividad Tributaria. Ministerio de Hacienda (mimeo).

Domínguez, D. F. (2014). El régimen tributario de las personas naturales después de la Ley 1607 de 2012. Revista de derecho privado, (51).

González, J. C. C. (2007). Reforma al sistema de salud comentarios a la Ley 1122 de 2007. Legis.

González, F. y Calderón, V. (2002). Las reformas tributarias en Colombia durante el siglo XX (I). Boletines de divulgación económica.

Kaufmann, A. (2006). Filosofía del derecho. Universidad Externado de Colombia.

Ortega Torres, J. (1955). Código sustantivo del trabajo y código procesal del trabajo. Temis.

Ordóñez Pérez, A. E. (2016). Equidad en la tributación del trabajo, actividad económica constitucionalmente protegida. Revista Instituto Colombiano de Derecho Tributario, (74).

Piketty, T. (2014). El capital en el siglo XXI. Fondo de Cultura Económica.

Ríos Granados, G. (2001). La retención en el derecho tributario: obligación ex lege de los patrones. Boletín Mexicano de Derecho Comparado, 34(100).

Rodríguez, J. R. P. (2010). Curso de derecho tributario, procedimiento y régimen sancionatorio. Universidad Externado de Colombia.

Rodríguez, J. R. P., Pérez, P. E. S. y Gómez, R. I. (Eds.) (2014). El impuesto sobre la renta y complementarios. Consideraciones teóricas y prácticas, 3. Universidad Externado de Colombia.

Rodríguez, J. R. P., Pérez, P. E. S. y Gómez, R. I. (Eds.) (2015). El impuesto sobre la renta y complementarios. Consideraciones teóricas y prácticas, 4. Universidad Externado de Colombia.

Rodríguez, J. R. P. (Ed.) (2017). Análisis crítico de la Reforma Tributaria. Ley 1819 de 2016. Universidad Externado de Colombia.

Vasco Martínez, R. (2017). Impuesto sobre la renta. Reforma tributaria 2016. CIJUF.

Villegas, H. B. (1993). El contenido de la seguridad jurídica. Revista Impuestos.

Disposiciones normativas

Estatuto Tributario.

Congreso de la República de Colombia. Ley 56 de 1918.

Congreso de la República de Colombia. Ley 65 de 1918.

Congreso de la República de Colombia. Ley 64 de 1927.

Congreso de la República de Colombia. Ley 81 de 1931.

Congreso de la República de Colombia. Ley 78 de 1935.

Congreso de la República de Colombia. Ley 63 de 1936.

Congreso de la República de Colombia. Ley 132 de 1941.

Congreso de la República de Colombia. Ley 1 de 1961.

Congreso de la República de Colombia. Ley 69 de 1946.

Congreso de la República de Colombia. Ley 38 de 1969.

Congreso de la República de Colombia. Ley 30 de 1992.

Congreso de la República de Colombia. Ley 100 de 1993.

Congreso de la República de Colombia. Ley 1607 de 2012.

Congreso de la República de Colombia. Ley 1819 de 2016.

Dirección de Impuestos y Aduanas Nacionales. Concepto 038818 de 1998.

Dirección de Impuestos y Aduanas Nacionales. Concepto 4086 de 2012.

Dirección de Impuestos y Aduanas Nacionales. Concepto 007135 de 2017.

Dirección de Impuestos y Aduanas Nacionales. Oficio 049832 de 2013.

Dirección de Impuestos y Aduanas Nacionales. Oficio 004884 de 2017.

República de Colombia. Decreto-Ley 1961 de 1948.

República de Colombia. Decreto-Ley 2118 de 1948.

República de Colombia. Decreto Extraordinario 1651 de 1961.

República de Colombia. Decreto Reglamentario 1406 de 1999.

República de Colombia. Constitución Política de Colombia.

República de Colombia. Decreto 806 de 1998.

República de Colombia. Decreto 0723 de 2013.

República de Colombia. Decreto 2250 de 2017.

Jurisprudencia

Corte Constitucional de Colombia. Sentencia C-6 de 1996.

Corte Constitucional de Colombia. Sentencia C-517 de 1999.

Fecha de recepción: septiembre 29 de 2020

Aprobación par 1 : octubre 14 de 2020.

Aprobación par 2: octubre 12 de 2020.